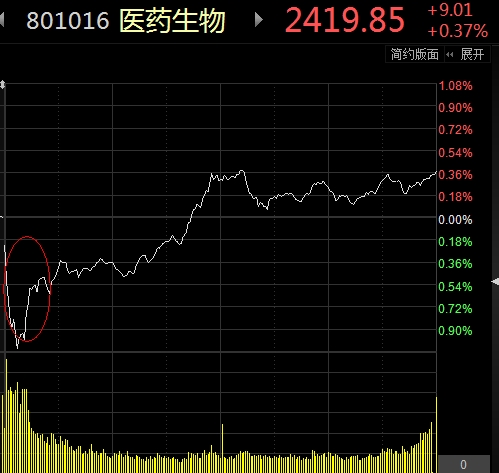

12月30日沉寂已久的大消費板塊重新活躍,但醫藥股卻是例外, 在當日上證指數漲超1%的情況下,醫藥生物指數卻表現弱勢,開盤僅7分鐘一度跌幅超1%,收盤有所反彈,勉強收陽上漲0.37%。

目前醫藥生物行業總市值已久超3萬億,也就是說昨天剛開盤,板塊市值就蒸發了超300億。

而值得注意的是,大消費板塊的其他分支食品飲料和家用電器均跑贏大盤。

新一輪帶量采購來了

那么為何醫藥板塊就如此弱勢呢?綜合市場觀點看,可能與新一輪的帶量采購有關。

上個月,醫保專家“靈魂砍價”讓不少藥企見識到國家降低藥品價“動起真格”。短短一個月后,新一輪藥品集中采購又來了!

12月29日,國家組織藥品集中采購和使用聯合采購辦公室發布全國藥品集中采購標書,第二批國家組織藥品集中采購和使用正式啟動。據悉,此次集采選擇33個品種,采購量計算基數為124億片藥品,涉及100多家醫藥生產企業,其中不乏多家A股醫藥上市公司。

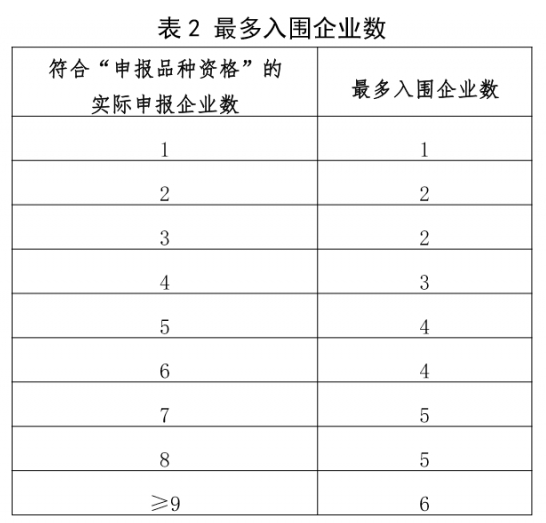

新一輪帶量采購規定,低于2家企業申報的全部入圍,最多可以入選6家企業(當申報達到9家及以上時)。2019年9月的帶量采購擴面,規定每個品種中選企業不超過3家,取最低報價。

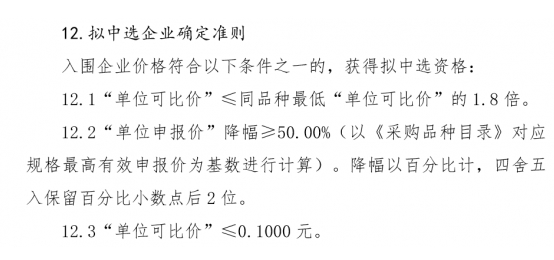

這次的招采文件還有一個亮點——1.8倍報價原則,同品種超過最低報價1.8倍的企業自動出局。為了避免企業“兵出險招”給出極端低價擠走競爭對手,文件同時給出了兩個兜底原則:以公布的天花板價格最高有效申報價計算,降幅大于等于50%或者單位可比價低于0.1元可以入圍。

上海市衛生和健康發展研究中心主任金春林認為,1.8倍原則避免了中標企業之間的價格差別過大,這是對原來政策的修繕,符合規律。中標企業數量擴大了,原則上競價的壓力降低了。但是很多企業經過兩次的實踐,還是存在‘囚徒困境’效應,如果不中標馬上‘死’,為了中標可能會不惜一切代價報出匪夷所思的價格,因為越不中標以后機會越少。我個人覺得競爭壓力可能好一點,但是也很難說。

中標藥企仍面臨降價壓力

根據新一批帶量采購的規則,各地各品種首年約定采購量按以下規則確定:全國實際中選企業為 1 家的,為首年約定采購量計算基數的 50%;全國實際中選企業為 2 家的,為首年約定采購量計算基數的 60%;全國實際中選企業為 3 家的,為首年約定采購量計算基數的 70%;全國實際中選企業為4 家及以上的,為首年約定采購量計算基數的 80%。

在業內人士看來,從這些規則看,一方面,一個藥品的中標企業最多4家,而這4家企業將共同分享全國超80%的市場份額,而未中標企業則面臨退出市場的壓力,藥企的洗牌壓力激增。

另一方面,中標企業雖然市場份額擴大,但價格大幅下降。參考此前一批平均降價60%的幅度,對藥企經營產生的壓力可見一斑。

據今年9月份完成的帶量采購數據顯示,共有77家企業參加,產生擬中選企業45家,擬中選產品60個。此次采購與聯盟地區2018年最低采購價相比,擬中選價平均降幅59%;與“4+7”試點中選價格水平相比,平均降幅25%。

機構:倒逼藥企向創新藥方向轉型

方正證券認為,帶量采購已成為當前國家醫保局針對仿制藥、部分高值耗材的主導采購思路。預計自2020年起,替代帶量采購仿制藥、臨床價值更顯著的同類創新藥&創新器械有望正式崛起,建議優選同類品種當前市場空間大、且同類品種預期降價幅度大的創新藥或創新器械標的。

平安證券表示,帶量采購打破舊的利益格局,大幅節省醫保資金。聯盟地區的25個品種降價后的合計市場規模為不高于92億元,而降價之前的市場規模為371億元,節省278億元。假設60%的量為集采,則集采規模為55億元。帶量采購是過渡政策,醫保支付價有望出臺。藥店渠道受重視,處方外流加速。淡化銷售環節,單品種打天下的時代遠去。仿制藥制劑+原料藥一體化成為趨勢。

中信證券表示,第二輪帶量采購的落地速度略快于市場預期。對板塊的沖擊有望邊際減小,醫保資金結構性調整速度顯著加快。雖然中長期看仿制藥行業利潤回歸到合理水平的趨勢不會改變,但市場對帶量采購帶來的降價風險已有充分預期,后續對于板塊的沖擊有望逐步減弱。未來帶量采購將成為常態化的制度,仿制藥企業的競爭核心將來自于研發(研發管線的厚度和上市速度)及成本控制(對于上游原料藥的掌控能力、生產經營效率的高低)兩個方面,銷售能力將被逐步弱化,銷售費用預計會大幅降低。同時,今年國家醫保談判的品種數量高于前面三年的總和,醫保資金騰籠換鳥的結構性調整正在加速,創新藥正在成為藥企轉型越來越重要的方向。

本輪帶量采購和18年的區別

中泰證券點評稱,回想 18 年 12 月醫藥板塊因帶量采購政策遭受重創,后續醫藥板塊行情演化成為大家關注的熱點。

中泰證券表示,我們認為本次與 18 年有以下幾點區別:第一,醫保談判結果整體偏正面。醫保談判未來將常態化。

第二,我們認為,應該理性看待帶量采購。帶量采購政策對于仿制藥而言,將是長期不變的趨勢,從長趨勢上來說,仿制藥利潤率回歸合理水平 10-20%。銷售費用大幅下降,行業發展進入良性循環。

仿制藥降價,對于老百姓而言,未來慢病等的年費用將大幅降低到大家都能支付的水平,治療率有望大大提升;對于企業而言出現分化,有能力的企業,有產能,成本低,原料藥制劑一體化的企業有望在這場競爭中勝出,雖然收入下降,但是銷量大幅提升,利潤受影響程度有限。

中泰證券表示,對于醫保而言,過去約 8000 億的仿制藥,未來可能下降到 2000-3000 億水平,醫保資金騰籠換鳥,用來支付未來的創新藥物以及醫療服務的價格提升。

未來三年可選什么醫藥標的?

展望未來三年,研發創新、消費升級、制造升級成為行業長期趨勢,精選優質標的。

(1)研發創新:創新藥依然是最確定的大趨勢,研發創新是藥品行業的未來,國家從審評到支付多維度支持創新藥發展,建議布局產品管線豐富的創新藥優質標的。看好恒瑞醫藥、復星醫藥等。醫藥服務外包向中國轉移,國內創新需求大增,中國創新藥服務外包迎來爆發,建議布局競爭力強的龍頭企業。看好泰格醫藥、藥明康德等。

(2)消費升級:醫療服務、疫苗、自費專科藥和品牌中藥等領域,受益于消費升級趨勢,優質龍頭企業有望維持快速成長。看好愛爾眼科、智飛生物、康泰生物等。

(3)制造升級:仿制藥企業受帶量采購等政策影響,估值會受到壓制;但是短期業績普遍受影響不大,而經歷行業洗牌會誕生出走成本領先戰略和高壁壘仿制藥的新龍頭,部分優質企業估值過度下殺后有估值修復機會。

(4)其余優質細分龍頭,如邁瑞醫療、安圖生物等。

關鍵詞: 新一輪帶量采購